Bei Investmentfonds will der Gesetzgeber durch die Vorabpauschale sicherstellen, dass der Anleger einen Mindestbetrag versteuert. Seit 2019 werden Anleger eines thesaurierenden oder teilausschüttenden offenen Investmentfonds grundsätzlich zum Anfang eines jeden Jahres anhand einer Vorabpauschale besteuert. Die anfallende Kapitalertragssteuer wird von der depotführenden Stelle berechnet und direkt an das Finanzamt abgeführt. Wirtschaftlich betrachtet ist die Vorabpauschale eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen des Fondsvermögens. Geregelt wird die Vorabpauschale in § 18 InvStG.

Wie wird die Vorabpauschale berechnet?

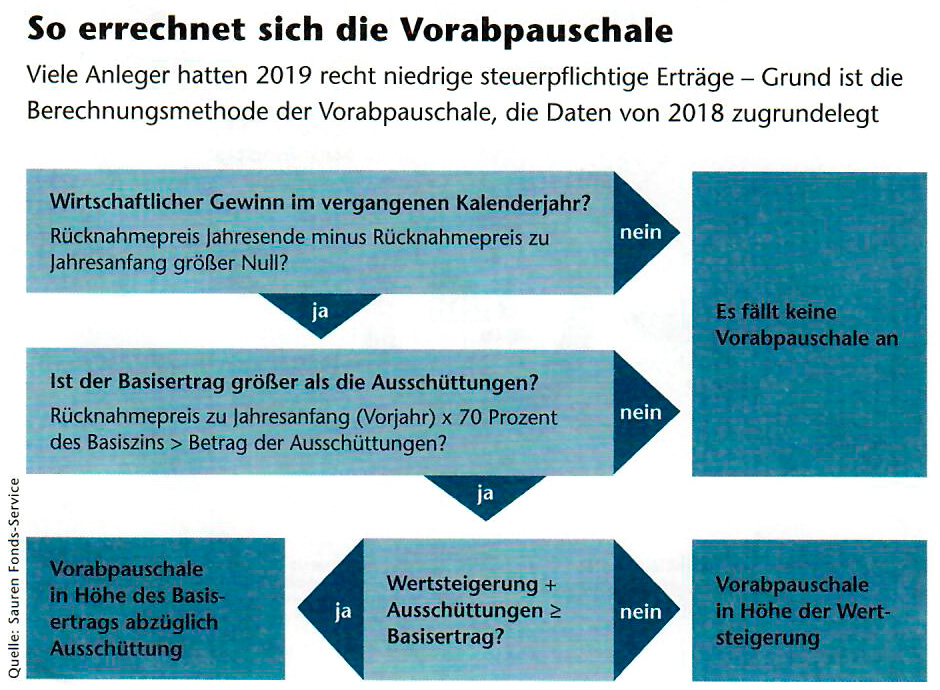

Die Vorabpauschale ist die Differenz zwischen dem sogenannten Basisertrag und der Ausschüttung eines Fonds. Die Depotbanken ermitteln zunächst zu Beginn eines Kalenderjahres für das vorangegangene Kalenderjahr den Basisertrag anhand folgender Formel:

Basisertrag = 70 % des jährlichen Basiszinses x Rücknahmepreis der Fondsanteile zum Jahresbeginn des vorangegangenen Kalenderjahres. Hiervon ziehen sie die Ausschüttung des letzten Kalenderjahres ab.

Die Vorabpauschale kann nur maximal so hoch sein, wie die tatsächliche Wertsteigerung eines Fonds im Kalenderjahr, zuzüglich der Summe der Ausschüttungen. Die Vorabpauschale kann niemals negativ werden.

Da thesaurierende Fonds nicht ausschütten, entspricht die Vorabpauschale eins zu eins dem Basisertrag. Die Vorabpauschale gilt am ersten Werktag des Folgejahres als steuerlich zugeflossen.

Wer legt den Basiszins fest und woran orientiert er sich?

Der Basiszins leitet sich aus der langfristigenRendite öffentlicher Anleihen ab. Er orientiert sich am Zinssatz, den die Deutsche Bundesbank anhand der Zinsstrukturdaten jeweils auf den ersten Börsentag des Jahres errechnet. Das Bundesministerium der Finanzen veröffentlicht den maßgeblichen Zinssatz online und im Bundessteuerblatt.

Für 2020 lag der Basiszins bei 0,07 %, 2019 waren es 0,52 Prozent und 2018 lag er bei 0,87 Prozent. In den Niedrigzinsjahren war die Vorabpauschale für die Anleger daher kein großes Thema.

Das sieht inzwischen anders aus. Für 2025 liegt der Basiszins bei 2,53 %, was einen Basisertrag von 1,771 % nach sich zieht. Für 2026 wurde der Basiszins mit 3,2 % festgelegt. Anleger müssen also 2,24 % als Basisertrag versteuern, was zu einer entsprechenden Belastung auf ihrem Investmentkonto führt.

Welche steuerlichen Teilfreistellungen gibt es und wie werden sie berücksichtigt?

Für Privatanleger bleiben Ausschüttungen, Vorabpauschalen und Gewinne aus dem Verkauf von Fondsanteilen teilweise steuerfrei. Handelt es sich um einen Mischfonds, beträgt diese Freistellung 15 % des Ertrages, bei Aktienfonds 30 %, Immobilienfonds 60 % und bei Immobilienfonds mit Auslandsschwerpunkt 80 %. Die Vorabpauschale wird mit dem persönlichen Freistellungsauftrag verrechnet.

Wie wird die Vorabpauschale belastet?

Die Berechnung wird von der depotführenden Stelle vorgenommen. Wenn die Erträge über dem Freistellungsauftrag bzw. dem Sparer-Pauschbetrag liegen (maximal 1.000 Euro pro Person), bucht sie die Steuer ab, Anleger müssen nichts unternehmen. Liegen sie darunter, nimmt sie keine Abbuchung vor.

Die Depotbank verkauft Anteile aus dem entsprechenden Investmentfonds in der nötigen Höhe und überweist den Erlös an das Finanzamt. Die depotführende Stelle darf die erforderlichen Beiträge zu Abführung der Steuer auf die Vorabpauschale auch direkt vom Girokonto oder einem anderen Einlagenkonto des Anlegers einziehen, eine Einwilligung des Anlegers ist dafür nicht erforderlich. Sollte das Konto keine Deckung aufweisen, darf die Bank für die Steuer auch den Dispokredit nutzen.

Sobald der Fondssparer den Fondsanteil tatsächlich verkauft, verrechnet die depotführende Stelle die bereits gezahlte Steuer auf die Vorabpauschale mit der beim Verkauf fälligen Abgeltungsteuer.

Tipp: Wichtig für Sie als Anleger ist ein in ausreichender Höhe gestellter Freistellungsauftrag.

Verwendung von Cookies

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.